티스토리 뷰

안녕하세요.

오늘은 신용점수제도에 대해 얘기를 해볼건데요.

2021년 1월1일부터 시행되는 개인신용평가 제도가 등급제에서 점수제로 변경되는데요.

신용등급대신 점수제가 되입되면 이전보다 정교한 심사가 가능해지고,신용등급에 따른 획일적인 대출거절 관행이 개선돼

저신용층의 금융접근성이 높아질 것으로 예상되는데요.

왜 신용점수제로 변경되는지 알아보겠습니다.

1,신용점수제란?

신용등급제는 신용이 가장 좋은 1등에서 신용이 좋지않은 10등급으로 나눴던 방식이었다면 신용점수제는 1~1000점으로 세분화 시키는 것을 말합니다.

| 상위누적 구성비(%) |

전 국민 대비 나의 신용점수 순위를 %로 표현 0~100%사이로 표현되며,0%에 가까울수록 좋음 |

| 장기연체 가능성(%) |

대출을 해을시 1년 안에 3개월(90일)장기연체를 할 가능성을 예측 0.01~2.00% 사이로 표현되며 숫자가 적을수록 좋음 |

1~1000점으로 구성되어 있고 1000점에 가까울수록 신용이 높습니다.

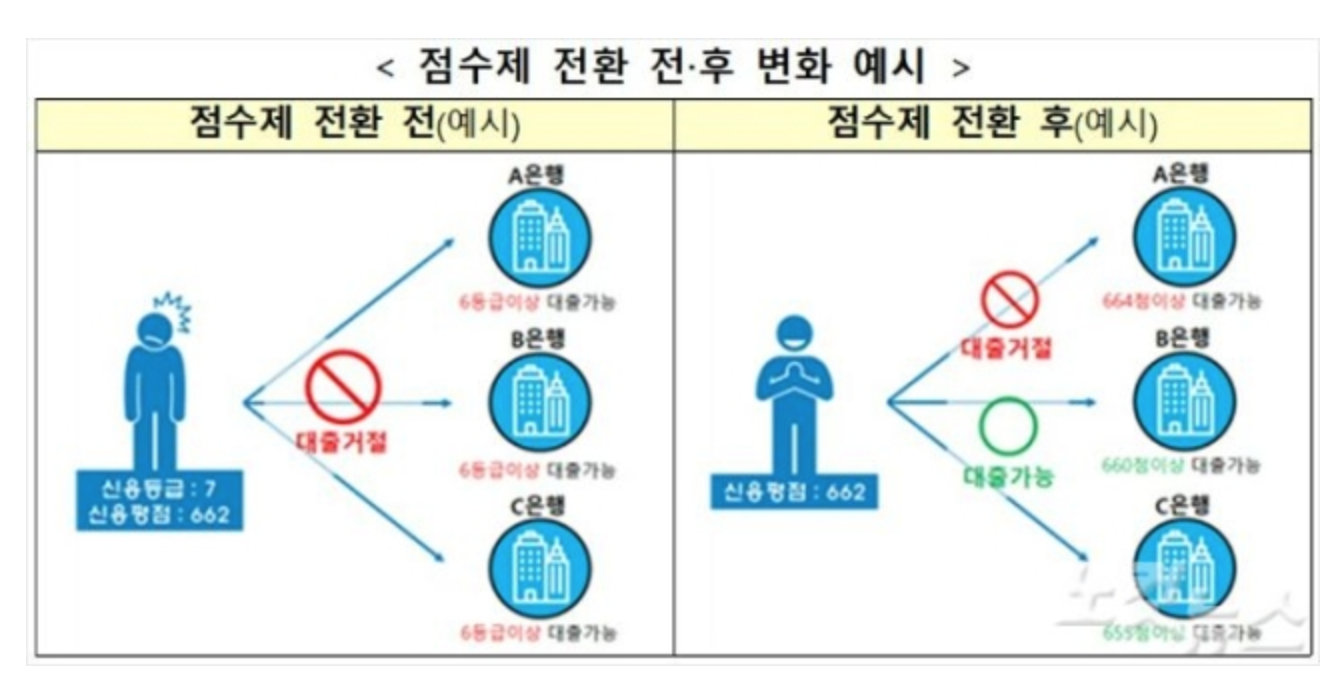

2.신용점수제로 바뀌는 이유

신용점수제로 바뀌는 등급제가 가지고 있는 문턱을 없애기 위함입니다.현재는 7등급 이하의 신용 등급자들은 대출 금리 상승,대출 한도 하향 및 대출 제한이 발생하고 있기 때문입니다.6등급과 7등급은 1등급차이로 불리한 적용을 받고 있습니다.이러한 문제점을

2021년도 개정된 신용점수제로 바뀐다면 신용도를 지금보다 더 다양하고 세분화하여 현 제도보다 합리적일 것이라는 겁니다.

신용점수제가 도입되면 개인신용평점 상위누적구성비 93% 이후 또는 장기 연체 가능성 0.65% 이하라면 신용등릅을 발급이 가능합니다.

3.나이스신용 평가 기준의 세부사항과 신용등급 올리는 꿀팁

첫째,기존 취준생,주부,고령자 등 금용거래가 없었던 씬파일러(금육이력부족자)의 경우 금융 분야에 대한 평가가 추가되면서

공공요금,보험료,통신비,관리비 등을 연체없이 납부한다면 금융거래가 없더라도 등급을 올릴 수 있다.

하지만,여기서 중요한건 통신비와,건강보험등을 연체했다면 신용점수가 큰 폭으로 하락할 수 있기에 주의를 해야한다.

둘째,카드 소비 패턴의 주요도가 커졌다.KCB는 카드 이용 정보를 포함한 신용거래형태 비중을 기준 38%로 확대,

나이스평가정보도 신용형태의 비중을 29.7%로 늘렸다.

연체시 신용점수가 대폭 하락할 수 있기에 꼭 연체하지 주의해야한다.

셋째,대출 평가 기준의 변경되어 대출 종류,금리수준,대출 규모 등 다양한 관점에서 신용을 평가합니다.

넷쨰, 신용평가 대상 연령이 변경됩니다.100세 시대인 만큼 경제활동이 길어졌기 때문에 신용점수 미산출 연령을 100세 이상으로 조정됩니 다.

'정보' 카테고리의 다른 글

| 전기차 '애플카'차량 출시계획,관련주 총정리 (0) | 2020.12.27 |

|---|---|

| 3차 긴급재난지원금 대상,신청(자영업자,임대료,재난지원금) 총정리 (0) | 2020.12.27 |

| 코로나 백신 접종 시기,백신 종류,백신부작용,가격,효과(화이자,얀센,아스트라제네카,모더나) (0) | 2020.12.27 |

| 증여,상속세 절세방법,계산방법 팁 총정리(재산,부동산) (0) | 2020.12.27 |

| 국가 지원금 '국민내일배움카드'신청 방법,신청자격,발급,사용방법 총정리 (0) | 2020.12.26 |

- 닉산결함

- 백신접종순위

- 아우디결함

- 자동차리콜

- 코로나백신부작용

- 국민내일배움카드사용처

- 수입차리콜

- 화이자백신

- 무료강의

- 무료수강

- 국민내일배움카신청방법

- BMW520D결함

- 아스트라제네카백신

- 국가무료훈련비

- 코로나백신가격

- 수업비지원

- 자동차결함

- 백신안정성

- 모더나백신

- 국가지원금

- 국민내일배움카드

- 코로나백신효과

- 얀센백신

- 국민내일배운카드자격

- 라세티결함

- 백신접종시기

- 국가보조금

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |